A piacok reagáltak az amerikai dollár erősödésére

A piacok reagáltak az amerikai dollár erősödésére és Trump új, 550 milliárd dolláros kereskedelmi megállapodására Japánnal, miközben az amerikai részvények új csúcsokat értek el. A Coca-Cola eredményjelentései kiemelték a vámhatásokat, és az olajárak stabilizálódtak a javuló kereskedelmi hangulat közepette. A befektetők most a PMI-adatokra

A Coca-Cola közel 1%-ot csúszott, mivel a vámokkal kapcsolatos aggodalmak beárnyékolták az erős második negyedéves eredményeket.

Az amerikai dollárindex (USDX) szerdán ismét emelkedett, miután kedden 0,49%-ot esett, majd háromnapos vesztes sorozatot produkált, amit a pozitív piaci hangulat vezérelt. Ez az emelkedés Trump elnök bejelentését követi egy Japánnal kötött „hatalmas megállapodásról”, amely 15%-os vámot vet ki az Egyesült Államokba irányuló japán exportra. A megállapodás részeként Japán 550 milliárd dollárt fektet be az Egyesült Államokban, az Egyesült Államok pedig a „nyereség 90%-át” kapja. Ezenkívül Japán megnyitja piacait az amerikai termékek, köztük az autók, teherautók, rizs és más mezőgazdasági termékek előtt, miközben kölcsönösen 15%-os vámmal kell szembenéznie ezekre az importtermékekre. Ez a bejelentés Japán legfőbb kereskedelmi tárgyalója és Trump elnök találkozóját követően történt.

Bár a 15%-os vám alacsonyabb, mint a korábban javasolt 25%, ellentmond Japán azon vágyának, hogy teljes mértékben mentesüljön az amerikai vámok alól. Ez az új vám várhatóan augusztus 1-jén lép életbe, összhangban a Trump-adminisztráció által bevezetett egyéb kölcsönös vámokkal. Az, hogy ez a 15%-os vám hozzáadódik-e a gépjárművek esetében már meglévő 25%-os és az acélra kivetett 50%-os vámhoz, amelyek jelentős vitapontok voltak Japán számára a nagy exportvolumenük miatt, továbbra sem tisztázott. Bár az olyan vállalatok, mint a Toyota és a Honda, rendelkeznek gyártóüzemekkel az Egyesült Államokban, számos modellt és autóalkatrészt is exportálnak, ami azt jelenti, hogy ezek az importvámok növelhetik járműveik bemutatótermi árait. A Toyota és a Honda részvényei szerda elején 14,75%-kal, illetve 10,81%-kal emelkedtek.

Az S&P 500 határidős ügylet teljesítményét követő US 500 index kedden új zárórekordot ért el, mivel a főbb amerikai részvényindexek általánosságban emelkedtek, bár egyes chiprészvények estek. Erre akkor került sor, amikor a piacok különféle gyorsjelentéseket dolgoztak fel. Az olyan chipgyártók, mint az NVIDIA, a Broadcom és az Advanced Micro Devices, estek, miután a SoftBank és az OpenAI visszafogta ambiciózus Stargate AI projektjét. A Texas Instruments ma később teszi közzé gyorsjelentését. A negyedéves gyorsjelentési szezon intenzívebbé válik, a legtöbb S&P 500-as vállalat ezen a héten tesz közzé adatokat. A korai eredmények erős túlszárnyalást mutatnak mind a gyorsjelentések, mind az árbevétel tekintetében, ami támogatta az S&P 500-at és a Nasdaqot.

Az egyes vállalati jelentések közül a Coca-Cola részvényei közel 1%-ot estek, mivel az üdítőital-óriás a vártnál jobb második negyedévi nyereség és az optimista eredményelőrejelzés ellenére is vámokkal nézett szembe. A General Motors részvényei csökkentek, miután a második negyedéves nyereségük jelentősen alacsonyabb volt az észak-amerikai gyengébb teljesítmény miatt. A Philip Morris részvényei csökkentek, mivel a második negyedéves bevételük elmaradt a várakozásoktól, a dohányzásmentes részleg növekedése ellenére. Az Intuitive Surgical orvostechnikai eszközöket gyártó vállalat a tőzsdezárás után teszi közzé eredményeit.

A hét legfontosabb eredményei közé tartozik a Tesla és az Alphabet jelentése, amelyek szerdán esedékesek. Ezeket szorosan figyelemmel fogják kísérni, hogy betekintést nyerjenek az Egyesült Államok korábbi elnökének kereskedelmi politikájának a vállalati teljesítményre gyakorolt hatásába.

Az energiafronton az olajárak szerdán stabilak maradtak a háromnapos esés után, amit az Egyesült Államok és Japán közötti vámmegállapodást követő javuló globális kereskedelmi hangulat támogatott. A Brent nyersolaj és az amerikai West Texas Intermediate nyersolaj minimális változást mutatott. Ez azután történt, hogy mindkét referenciaérték esett, miután az EU mérlegelte az amerikai vámok elleni ellenintézkedéseket. A globális kereskedelmi hírek javulása ellenére a szakértők úgy vélik, hogy az EU-val és Kínával fennálló folyamatos kereskedelmi feszültségek továbbra is befolyásolják a hangulatot, és alacsonyak a várakozások a közelgő EU-Kína csúcstalálkozóval kapcsolatban. Eközben az amerikai nyersolaj- és benzinrészvények állítólag estek a múlt héten, míg a desztillátumok részvényei emelkedtek.

EUR/USD

Az EUR/USD árfolyam kedden 0,37%-kal magasabban zárta a napot, mivel a javuló globális kockázati hangulat nyomást gyakorol az amerikai dollárra. A pár továbbra is jól támogatott annak ellenére, hogy továbbra is fennállnak az aggodalmak, hogy az Európai Unió (EU) és az Egyesült Államok (USA) esetleg nem véglegesíti a kereskedelmi megállapodást az augusztus 1-jei határidő előtt.

Bár az Egyesült Államok nemrégiben bejelentette az új kereskedelmi megállapodást a Fülöp-szigetekkel, az EU-val nem érkezett jelentés előrelépésről. Scott Bessent amerikai pénzügyminiszter kijelentette, hogy Washington a megállapodások minőségét helyezi előtérbe az időzítésükkel szemben. Amikor a tárgyalási határidő esetleges meghosszabbításáról kérdezték, a döntést Donald Trump elnökre halasztotta.

Ahogy a kereskedelmi feszültségek továbbra is fennállnak, az EU-tisztviselők várhatóan a hét későbbi szakaszában találkoznak japán és kínai kollégáikkal, a tárgyalások valószínűleg a védelemre és a gazdasági együttműködésre fognak összpontosítani. A Bloomberg által idézett források szerint azonban a Kínával való jelentős áttörés reményei továbbra is korlátozottak.

A befektetők figyelme most az Európai Központi Bank (EKB) július 24-i monetáris politikai ülésére irányul. A központi bank várhatóan változatlanul hagyja a kamatlábakat, mivel az inflációs trendek közelebb kerülnek az EKB céljához. A folyamatos kereskedelmi bizonytalanságok további óvatosságra intenek a kilátásokkal kapcsolatban.

A hét európai gazdasági összefoglalója kulcsfontosságú közleményeket tartalmaz, többek között a fogyasztói bizalmi adatokat, a júliusi gyors PMI-ket és az EKB monetáris politikai bejelentését. Az Egyesült Államokban a piacok a lakásépítési adatokat, az S&P globális gyors PMI-it, a kezdeti munkanélküli segélykérelmeket és a tartós fogyasztási cikkek megrendeléseit fogják figyelni.

Az arany ára

Az arany ára kedden folytatta nyerő sorozatát, és második egymást követő napon több mint 0,9%-ot emelkedett, miközben az amerikai államkötvények hozamai tovább csökkentek, nyomást gyakorolva az amerikai dollárra. Az amerikai kereskedelmi tárgyalások kimenetelével kapcsolatos növekvő befektetői bizonytalanság tovább fokozta a biztonságos eszközök iránti keresletet.

Az amerikai államkötvények hozamai sorozatban ötödik alkalommal estek, ami a reálhozamokat és az amerikai dollárindexet is lefelé húzta.

A kockázati hangulat továbbra is törékeny, mivel egyre erősödnek a találgatások, hogy az EU és az Egyesült Államok esetleg nem jut kereskedelmi megállapodásra az augusztus 1-jei határidő előtt. Az előrelépés hiánya aggodalmat keltett a befektetők körében, ami fellendítette a biztonságos aranyba áramló befektetéseket.

A bizonytalansághoz hozzájárult, hogy Scott Bessent amerikai pénzügyminiszter bejelentette, hogy a jövő héten találkozik kínai kollégájával, és arra utalt, hogy az augusztus 12-i kereskedelmi határidő meghosszabbítható. Azt is jelezte, hogy új kereskedelmi megállapodások várhatók más országokkal.

Az amerikai gazdasági naptár viszonylag laza, a legfontosabb közlemények között szerepelnek a lakásépítési adatok, a július 19-én véget érő hétre vonatkozó kezdeti munkanélküli segélykérelmek és a tartós fogyasztási cikkek megrendelései. Bár a legfrissebb adatok vegyesek, az infláció továbbra is a piacok fókuszpontja.

A piacok továbbra is bíznak abban, hogy a Federal Reserve a július 30-i következő kamatláb-ülésén változatlanul hagyja a kamatlábakat. A jelenlegi piaci árak 94%-os valószínűséget mutatnak a kamattartásra, és mindössze 6%-os esély van egy 25 bázispontos csökkentésnek.

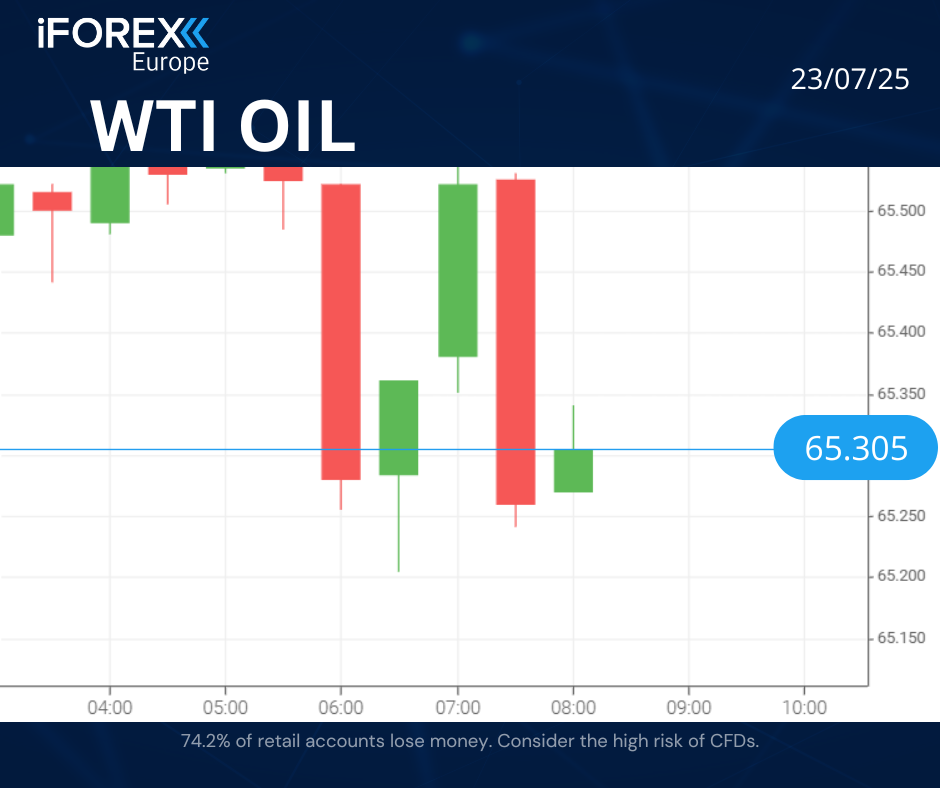

A nyersolaj ára

A nyersolaj ára kedden harmadik egymást követő napon is tovább csökkent, amit az Egyesült Államok és az Európai Unió közötti kereskedelmi megállapodással kapcsolatos várakozások csökkenése súlyosbított, ami fokozta a világ legnagyobb energiafogyasztó régióiban a gazdasági lassulással kapcsolatos félelmeket.

Diplomaták szerint az Európai Unió egy szélesebb körű ellenintézkedési csomagot készít elő, mivel csökken a Washingtonnal való kereskedelmi megállapodás elérésének valószínűsége. Donald Trump amerikai elnök augusztus 1-jei határidőt szabott az új megállapodásokra, és 30%-os vámmal fenyegetőzött az EU-s importra, ha a tárgyalások kudarcot vallanak. Az amerikai-indiai ideiglenes kereskedelmi megállapodás esélyei is csökkenni látszanak, amint arról két indiai kormánytisztviselő is beszámolt.

A lefelé irányuló nyomás ellenére egyes elemzők úgy vélik, hogy az olajárak csökkenését részben korlátozhatja, ha az amerikai kormányzat enyhíti vámpolitikáját, vagy késlelteti a végrehajtást.

Kedden késő este az Amerikai Kőolajintézet (API) 577 000 hordós csökkenést jelentett az amerikai nyersolajkészletekben a július 18-án véget ért héten. Ez összehasonlítható az előző heti jelentős, 19,1 millió hordós növekedéssel, ami némi szerény enyhülést jelentett az olajpiacoknak.

A benzinkészletek 1,2 millió hordóval csökkentek, míg a desztillátumkészletek – amelyek magukban foglalják a dízelt és a fűtőolajat – 3,48 millió hordóval nőttek, ami vegyes jeleket jelez a finomított termékek iránti keresletre vonatkozóan.

A kereskedők most az Energiainformációs Hivatal (EIA) hivatalos jelentésére várnak, amely szerdán 14:30-kor (GMT) jelenik meg a készlettrendek további megerősítése érdekében.

US 500

Az amerikai részvények vegyes teljesítményt mutattak kedden, mivel a befektetők megemésztették a vállalati eredmények hullámát, és megújult aggodalmakkal küzdöttek a folyamatos kereskedelmi feszültségek gazdasági hatása miatt. Az US 30 és az US 500 pozitív tartományban zárta a napot, míg az US Tech 100 csökkent, amit a főbb technológiai részvények alulteljesítése nyomott.

A második negyedéves gyorsjelentési szezon lendületet vett, az S&P 500 vállalatok közel 20%-a eddig közzétett eredményeket.

A befektetők azonban egyre óvatosabbak azzal kapcsolatban, hogy Donald Trump elnök kereskedelmi politikája hogyan befolyásolja a vállalati haszonkulcsokat. Nevezetesen, a General Motors 32%-os visszaesést jelentett a második negyedéves alapnyereségében, az 1,1 milliárd dolláros vámokkal kapcsolatos költségeket a nyereség fő visszahúzó tényezőjeként említve.

A technológiai részvények gyengeségét a globális ellátási láncok zavaraival és a geopolitikai feszültségekhez kapcsolódó szabályozási bizonytalansággal kapcsolatos növekvő aggodalmaknak tulajdonították.

Az USA-EU kereskedelmi megállapodás kilátásai egyre sötétebbnek tűnnek, ahogy közeledik a Fehér Ház által kitűzött augusztus 1-jei határidő. Válaszul az EU tagállamai állítólag egy sor „kényszerellenes” ellenintézkedést készítenek elő, amelyek célja az esetleges amerikai vámok enyhítése.

Eközben Scott Bessent amerikai pénzügyminiszter megerősítette, hogy kínai kollégájával találkozik, hogy megvitassák a világ két legnagyobb gazdasága közötti kereskedelmi tárgyalások augusztus 12-i határidejének esetleges meghosszabbítását. A tárgyalások várhatóan olyan érzékeny területekre fognak összpontosítani, mint a technológiatranszfer és a ritkaföldfémek.

Forrás: linkedin